01

引言

随着中国经济发展进入新阶段,传统生产力与经济发展涌现的新需求不匹配的矛盾显现,急需颠覆性技术创新为中国的现代化进程赋能。2023年9月,习近平总书记指出要以科技创新推动产业创新,特别是以颠覆性技术和前沿技术催生新产业、新模式、新动能。

02

研究设计

1.样本选取与数据来源

本文研究样本为沪深A股上市公司,样本区间为2008—2021年①。企业财务数据来源为WIND数据库、CSMAR数据库。

2.模型设定

本文采用固定效应的面板计量模型,实证检验企业数字化转型对颠覆性技术创新的促进效应,基准模型设定如下:

03

实证分析

1.企业数字化转型与颠覆性技术创新

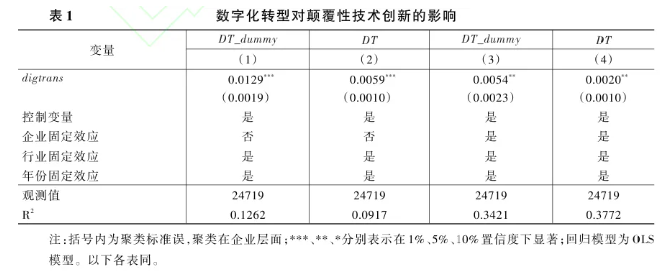

表1结果表明,企业数字化转型回归系数至少在5%置信度下显著为正,说明企业数字化转型总体上促进了颠覆性技术创新的发展。

2.异质性分析

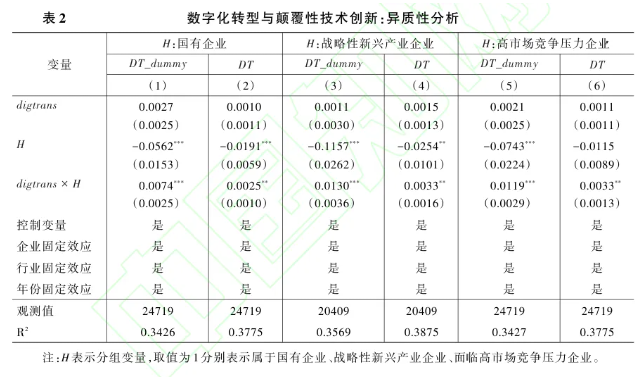

(1)产权异质性。

表2中第(1)、(2)列回归结果显示,国有企业虚拟变量与数字化转型的交互项估计系数显著为正,即企业数字化转型对国有企业颠覆性技术创新的促进效应更为明显。

(2)战略性新兴产业异质性

表2中第(3)、(4)列回归结果显示,在战略性新兴产业中,企业数字化转型对颠覆性技术创新的促进效应更加显著。

(3)市场竞争压力异质性。表2中第(5)、(6)列回归结果表明,企业数字化转型对颠覆性技术创新的促进效应在高市场竞争压力行业的企业中更为显著,即市场竞争压力进一步强化了数字化转型对颠覆性技术创新的赋能效应。

3.内生性检验

(1)工具变量(IV-2SLS)。

结果显示,工具变量系数在1%置信度水平下显著,验证了工具变量(DigIV)与企业数字化转型的相关性。本文构建的工具变量既满足外生性,又保证了工具变量的相关性。同时,工具变量第二阶段回归结果显示,企业数字化转型能促进企业颠覆性技术创新。

(2)倾向得分匹配。

回归结果显示,在利用PSM方法控制了样本偏差问题后,企业数字化转型对颠覆性技术创新的影响仍显著为正。

(3)Heckman两阶段模型。

Heckman两阶段模型结果显示,digtrans与IMR估计系数均通过5%水平置信度检验,表明不存在明显的选择性偏误,即企业数字化转型赋能颠覆性技术创新的效应仍然成立。综上,在处理解释变量的内生性问题后,本文的基准估计结果依然保持稳健。

4.其他稳健性检验

(1)替换估计模型。

回归结果显示,在替换了估计模型后,企业数字化转型对颠覆性技术创新的估计系数均显著为正,通过1%置信度检验。这一结果表明,替换估计模型后,企业数字化转型对颠覆性技术创新的促进效应仍显著。

(2)控制高维固定效应。

回归结果表明,企业数字化转型的估计系数仍显著为正。

(3)子样本回归。

回归结果显示,在平衡面板样本与剔除突发公共卫生事件影响的子样本中,企业数字化转型对颠覆性技术创新的影响系数均显著为正,与基准结果一致。

(4)替换关键变量。

回归结果表明,数字化转型对颠覆性技术创新的促进效应仍保持显著。

(5)增加控制变量。

回归结果表明,在包含上述额外的控制变量后,本文基准回归结果仍保持稳健,即数字化转型赋能颠覆性技术创新效应显著。

04

机制分析

参考诸竹君等(2024)的做法,构建如下回归模型:

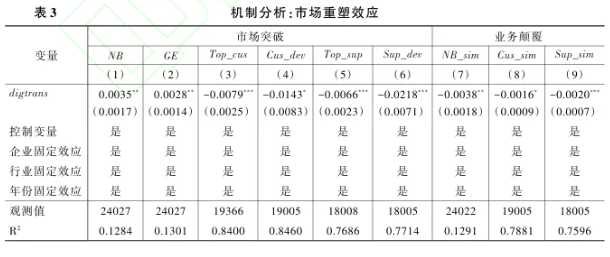

1.市场重塑效应

表3表明,企业数字化转型可以通过业务颠覆与市场突破,重塑企业的市场格局,以多样性的市场需求刺激企业开展颠覆性技术创新。

2.治理整合效应

表4表明企业数字化转型能够有效提升企业治理效率,抑制管理层短视行为,强化供应链金融融资属性,为企业提供充足的资源保障,进而促进颠覆性技术创新发展,假说3得以验证。

05

进一步分析

本文构建以下计量模型,检验颠覆性技术创新及数字化转型对创新环境的协同效应:

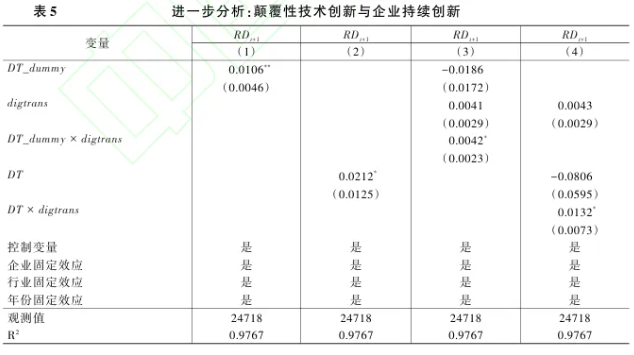

表5第(1)、(2)列中DT与DT_dummy的估计系数均显著为正,说明实现颠覆性技术创新能够有效激励企业加大研发投入,持续深耕研发领域,有利于企业通过持续创新来最大化颠覆性技术创新的正向外部性。

第(3)、(4)列中企业数字化转型与颠覆性技术创新的交互项的估计系数均显著为正,表明企业数字化转型进一步强化了颠覆性技术创新对企业增加研发创新的激励效应。数字化技术赋能颠覆性技术创新,激发市场主体创新活力。

表6汇报了数字化转型、颠覆性技术创新与企业研发操纵的关系。第(1)、(2)列结果表明,有颠覆性技术创新的企业,其研发操纵虚假标记行为显著低于无颠覆性技术创新企业,且随着颠覆性技术创新新的增加,企业的研发操纵行为会进一步减少,即企业颠覆性技术创新发挥了正向外部效应,减少虚增研发费用等行为。

第(3)、(4)列中交互项估计系数在1%的水平下显著为正,企业数字化转型有利于进一步强化颠覆性技术创新对研发操纵的抑制效应,表明企业数字化转型与颠覆性技术创新能有效发挥协同作用,通过缓解企业研发操纵等不当行为进一步优化创新环境。

06

结论与启示

(一)研究发现:

第一,企业数字化转型促进了上市企业的颠覆性技术创新,并且这一研究结论在一系列稳健性检验后仍然成立。

第二,企业数字化转型主要通过市场颠覆与治理整合等机制赋能企业颠覆性技术创新。

第三,对国有企业、战略性新兴产业企业以及面临高竞争压力企业而言,企业数字化转型对颠覆性技术创新的赋能效应更显著。

第四,颠覆性技术创新可以优化市场创新环境,为企业开展高质量、可持续创新提供正向激励,抑制研发操纵行为。

(二)启示

(1)围绕发展新质生产力需求导向,优化企业数字化转型政策体系;围绕供应链全过程,培育颠覆性技术创新。

(2)发挥企业在数字化转型中的主体作用,针对性制定差异化政策,加快关键颠覆性技术创新突破。

原文信息:[1]黄先海,孙涌铭,陈梦涛.企业数字化转型与颠覆性技术创新——来自专利网络与SBERT模型的微观证据[JOL].中国工业经济,2024,(10)137-154.